HOME税理士コラム

税理士コラム

エクセルの恩恵を受けて進歩する決算打合せ資料の作成

こんにちは、富山県富山市の税理士の福田です。

関東方面では積雪により交通機関等に混乱が生じているようですが、皆様安全にはご注意ください

ところで、業務の流れをあらためて振り返ってみると、パソコンにとても助けられているな~と感じます。

【会計ソフトの補足に最適】

お客様である中小企業の経営者の方々とは、できあがった帳簿をもとにして、様々な打合せをさせて頂きます。

その打合せのなかでは、さまざまな内容のお話をさせて頂くのですが、会計ソフトだけでは手が届かない部分もあるので、その点については、エクセルやワードでどんどんまとめていきます。

さらに、決算時においては、今まで打合せをしたことを再度眺めて、できあがった数字をみながら、打合せの内容を考えていきます。

決算打合せ時には、節税や経営支援など、お客様にとって重要な情報をピックアップしてご提案させて頂くのですが、この、決算打合せ資料は会計ソフト以外にもワードやエクセルなどで作成しているので、前年にどのような決算処理をしたかについても、人差し指を二回おすだけで、見ることができます。

【当たり前になりすぎていますが】

パソコンを使うことが当たり前になりすぎているのですが、情報の整理整頓をする上では、とても助かっているな~と、先日決算打合せ資料を作成していて感じました。

ところで、自分の昔の仕事ももれなくワードやエクセルで保存されているのですが、以前の仕事を見てみると、"もっとこうすればよかった"ということ感じることも多く、少し恥ずかしい思いです。

反省だけなら猿でもできるという噂もありますので、反省したことを次に生かそうと思いました。

---------------------------------------------------------------------------------------------

【税理士試験の受験生日記のメルマガ】http://www.mag2.com/m/0001423830.html

【福田税理士事務所のツイッター】https://twitter.com/#!/FukudaLta

中小企業の経営者の皆様・当月分の業績は翌月10日までにチェックしていますか?

こんにちは、富山県富山市の税理士の福田です。

今年も、ブログなどでの情報発信により、皆様のお役に立てるよう頑張っていきたいと思います。

ところで、中小企業の経営者の皆様、当月分の業績を把握されるのはいつごろでしょうか?

【なるべく早めに前月の業績をチェック】

標題にもありますが、当月分の業績は、翌月10日までには確認して頂き、経営に役立て頂きたいと思います。

ところで、このタイトルを読んで頂いた方は、次のような反応をされるのではないでしょうか?

・自社内で経理をしているので、10日もかからないし、また、10日も待っていたら遅すぎる。

・翌月の10日ってかなり慌てて経理業務をしないといけないので、大変だな~

前者の経営者の方々、とても素晴らしいです。

ただ、様々な事情があって、後者の方もいらっしゃるかと思います。

【精度を磨く】

中小企業の経営者の皆様におかれましては、おおよその業績は分かっていらっしゃるかと思います。

ただ、正確な財産債務の状態や儲けの現状などを抑えるこにより、その感覚の精度が上がるとともに、資金繰りや節税、納税予測も可能となりますので、迅速な月次決算はとても重要です。

"とても重要です"と言い切ってみましたが、これは、私自身の事務所の経理や、お客様からのご意見、そしてたくさんの経営者の方々のご意見を集約したものです。

【ちなみに弊事務所は】

弊事務所は、毎月月末の15時に、通帳の記帳にいきます。

そして、事務所に帰ったあと、その日のうちに月次決算をしてしまいます。

つまり、当月分の業績は当月末に見ているというスタイルです。

弊事務所の規模は小さくあまり複雑な取引がないという事情はありますが、なるべく早めに数字を見るようにしています。

そのたびに、貧乏事務所であることを実感し、身が引き締まる思いです

---------------------------------------------------------------------------------------------

【税理士試験の受験生日記のメルマガ】http://www.mag2.com/m/0001423830.html

【福田税理士事務所のツイッター】https://twitter.com/#!/FukudaLta

平成25年1月1日から開始する復興特別所得税の源泉徴収と受取利息の仕訳

こんにちは、福田税理士事務所の福田です

平成24年度も残すところあと1週間を切りましたが、皆様いかがお過ごしでしょうか

ところで、平成25年1月1日以降においては、復興所得税の源泉徴収が開始するため、源泉徴収に関して、従来と変化することとなります。

【復興特別所得税の源泉徴収について】

国税庁のHPにも記載されていますが、所得税率の2.1%が、復興特別所得税となります。

実務的には、給与の源泉徴収については、平成25年分の源泉徴収税額表を見ればよいですが、受取利息については、取扱いが複雑となります。

【受取利息の源泉徴収】

法人が受け取った普通預金の利子などについては、入金額から、源泉徴収前の総額を算出して、仕訳を行うケースも多いかと思います。

平成25年1月1日以降において、受取利息等について源泉徴収される税額は、以下の通りとなります。

・通常の国税15%

・復興所得税0.315%

・住民税5%

つまり、源泉徴収される税額は、総額の20.315%となり、その結果、入金されるのは総額の79.685%(100%-20.315%)となります。

そこで、事例形式で、復興特別所得税の源泉徴収について、考えてみました。

【入金額を300円と仮定した場合】

こんな感じになるのでしょうか?

・通常の国税⇒(300÷0.79685)×15%=376(小数点以下切捨て)×15%=56円(小数点以下切捨て)

・復興所得税⇒(300÷0.79685)×0.315%=376(小数点以下切捨て)×0.315%=1円(小数点以下切捨て)

・住民税⇒(300÷0.79685)×5%=376(小数点以下切捨て)×5%=18円(小数点以下切捨て)

・受取利息総額⇒300+56+1+18=375

【入金額を300円と仮定した場合】

こんな感じになるのでしょうか?

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 普通預金等 | 300 | 受取利息 | 375 | |

| 法人税等 | 56 | 国税 | ||

| 法人税等 | 1 | 復興所得税 | ||

| 法人税等 | 18 | 地方税 |

---------------------------------------------------------------------------------------------

【税理士試験の受験生日記のメルマガ】http://www.mag2.com/m/0001423830.html

【福田税理士事務所のツイッター】https://twitter.com/#!/FukudaLta

大けがする前に見直すべき青色専従者給与の届出書

こんにちは、福田税理士事務所の福田です

少し寒さが緩いと思っていたのですが、天気予報をみると、明日から雪マークとなっており、私の住む富山市の明日の予想最低気温は-3℃と冷え込むようですので、みなさま体調管理にはお気を付けくださいませ

ところで、個人事業者の方で、青色申告をされている場合において、奥様やお子さまなどがその事業主様の経営する事業に従事している場合には、一定の要件を満たすことにより、給与の支給が認められております。

ご存じの方も多いかと思いますが、この、事業主様から奥様やお子さまへお支払いになる給与は、"青色専従者給与"と呼ばれております。

【所得税法における青色専従者給与の位置づけ】

所得税法においては、生計一親族に対して対価を支払った場合には、その対価については、受取側で収入として認識もしませんが、支払側においても、必要経費に算入できない定めとなっています。(所得税法56条)

この条文は、シャウプ勧告において生計一親族内での所得分散は原則として禁止するという事で制定されたと聞いたことがあるのですが(間違っていたらすいません)、この規定を巡っては、憲法違反という向きもあるようです。

しかしながら、現行法において定められている以上、規定に則った処理をすることが、リスクを最大限に回避することとなると思いますので、その方向で検討してみたいと思います。

この、所得税法56条に対する特例的規定として、青色事業専従者に対する給与の規定が設けられています(所得税法57条)ので、所得税法57条の規定の要件を満たしていない場合には、青色専従者給与については、必要経費に算入できないこととなります。

【届出書に記載した給与と異なる支給額となっている場合に注意】

青色専従者給与に関する条文の中に、"配偶者等がその記載されている金額の範囲内において給与の支払を受けた場合には"との記載があります。

つまり、"記載金額を超えての給与の支払いを受けた場合"には、要件を満たしていないことになります。

そして、"記載金額を超えての給与の支払いをしている場合"が、相当数あるようです。

【給与の金額を変更する場合には】

給与の金額を変更する場合には、法律ではなく財務省令ではありますが、"遅滞なく、一定の事項を記載した書類を納税地の所轄税務署長に提出しなければならない。"と定められています。(所得税法施行規則36条の4)

この場合において、"遅滞なく"という用語がいつまでなのか?との向きもあるかと思います。

現行においては、厳密に指摘されることは少ないかと思いますが、"正当な理由がなければ、支給する日の前日まで"との見解が、一般的なものかと考えられます。

【会計検査院からの指摘が厳しくなっている!?】

この件に関しては、税務署側は大目にみている部分があるようですが、どうやら最近になって、会計検査院が各税務署に対して、とても強く指摘しているのではないかと考えられます。

その傾向はどんどん強くなってきているとも考えられます。

会計検査院の指摘となれば、今後の税務署側の対応が厳しくなるものと予測されます。

青色専従者給与の届出書の記載の状況については、いま一度確認されることをお薦めします。

---------------------------------------------------------------------------------------------

【税理士試験の受験生日記のメルマガ】http://www.mag2.com/m/0001423830.html

【福田税理士事務所のツイッター】https://twitter.com/#!/FukudaLta

会社の足元を固めるための経営計画

こんにちは、福田税理士事務所の福田です

私の住む富山市は、12月上旬にしてはめずらしく雪が降りました

ところで、先日、中部経済産業局の方が富山に来られて、経営革新等支援機関の認定制度や、金融円滑化法の最終延長が終了する、平成25年4月以降のことなどについてお話されました。

【金融円滑化法の最終延長以後における経済産業省と金融機関の方針とは!?】

経済産業省の枝野大臣からは、円滑化法終了後も、従前と同様の対応をする方針でいきたいとの表明があったようです。

しかしながら、選挙が控えていることや、金融機関側での対応の問題などもあることから、ある程度の変化も予想されるような印象も受けました。

【会社の足元を固めるための経営計画】

金融円滑化法の最終延長後における、金融機関の中小企業への対応については、様々な情報が入ってきておりますが、例えば、次のようなことが出来ているかどうかが、企業存続に当たっての重要な分かれ道となるのではないでしょうか?

・自社の状況を数字を通して認識している

・自社の課題の抽出を行っている

・その課題に対して改善計画を策定している

・改善計画の達成に関する反省を行い、次の課題を抽出している

・これら一連の流れが分かるような書類を作成し、金融機関へ報告している

【目先の利益と長期的な利益】

経営計画の策定実行というのは、長期的に考えて、会社をより強くするという利益があるかと思います。

また、金融機関対策として考えるならば、金融機関との円滑な関係を築くための短期的な利益もあるものと思います。

中小企業の経営者の皆様におかれましては、的確で迅速な月次決算や経営計画の策定などを通して、強い会社になって頂ければ幸いです。

---------------------------------------------------------------------------------------------

【税理士試験の受験生日記のメルマガ】http://www.mag2.com/m/0001423830.html

【福田税理士事務所のツイッター】https://twitter.com/#!/FukudaLta

"絵に描いた餅"にしないための経営計画の策定方法

こんにちは、福田税理士事務所の福田です

夕方5時には、日が暮れて、秋の深まりを感じる今日この頃です

ところで、本日はお客様の経理の仕組みの構築と、経営計画策定支援にいってきました

【経営者側で経営改善計画の策定が進まない理由】

数週間前から、PDCAサイクルのP、つまり"計画の策定"のお願いをしていたのですが、なかなか進まないようでして、その打合せをしてきました。

経営者の皆様にとっては、このような取り組みをこれまでしてこなかった方も多いかと思います。

今までしてしなかったことなので、"なんか難しそうだな"とか、"完璧にしないと"という思いの方も多いかと思います。

また、"わかっているんだけど、面倒だな~"という方も多いかと思います。

【絵に描いた餅にしないために】

金融機関から提出を求められて、やむを得ず作成したものの、"実行⇒評価⇒改善"に全く生かされていないケースも多いかと思います。

そのような場合には、自社の取り組むべき課題をとりあえず策定して、"実行⇒評価⇒改善"に力を入れてみるという発想をもたれるのも良いのではないでしょうか。

【会社経営者主導で税理士事務所が支援】

事業の発展に役に立つための経営改善計画の策定は、あくまでも会社経営者主導でなければいけません。

本日も、"期日を決めて、連絡くださいね"とか、"この案については、もっと掘り下げて、具体的に考えてみましょう"という話をしてきましたが、私のできることとすれば、この程度です。

でも、"税理士さんが今度来るから、しっかりやっとかないと、うるさいからな~"と思って頂ければ、それで顧問税理士としての価値があるのかな~と思ったりしました。

きっかけは"税理士さんがうるさいからな~"ではじまり、"やってみたらこんなに変わるとは思わなかったなあ~"と思って頂けるように、経営革新等支援機関の税理士として、これからもしぶとく支援していきたいと思います。

---------------------------------------------------------------------------------------------

【税理士試験の受験生日記のメルマガ】http://www.mag2.com/m/0001423830.html

【福田税理士事務所のツイッター】https://twitter.com/#!/FukudaLta

決算打合せで勉強になったこと

こんにちは、福田税理士事務所の福田です

本日は、決算打合せに行って来ました

【少し時間がかかってしまし反省】

決算の案ができるまでに、少し時間がかかってしまいました。

申告期限まではまだ半月以上あるのですが、もう1週間ほど早く仕上げる予定だったので、反省です。

申告期限ギリギリになってしまうと、出来上がった決算書をもとに、じっくり考えてお客様とお話する余裕がだんだんなくなってくるので、なるべく早く仕上げたい、と思っています

【今日もとても勉強になりました】

本日の打合せでは、来期以降の方針についてのヒアリングもしてきました。

今までは何となく行っていたのですが、今回からは、次の事を意識して、ヒアリングをしてきました。

・金融機関などへ、来季の方針をまとめて、文章で提出できる状態にするための材料を正確に聞き取る。

・"いつまでにするのか"や、"顧問税理士として次回打合せ時にはどのポイントをチェックするのか"について、つまり、PDCAサイクルで言えば、D(実行)・C(評価)・A(改善)の部分も強く意識する。

そうすると、お客様から、様々な想いを聞くことができました。

業界のこと、競合他社のこと、国際情勢など、今までも漠然と聞いてはいたのですが、"PDCAサイクル"に則って聞くと、今までとは違う流れになってきたという実感を、自分なりに持ちました。

【オリジナルキャッシュフロー計算書!?】

中小企業においては、会社の帳簿の中に、個人的なお金の入出金が出てくる場合もあるかと思います。

これらについては、役員借入金という勘定科目を経由することになります。

そこで、今回は、役員借入金の動きの詳細を全て把握したうえで、会社及び役員借入金の動きを補足して、オリジナルのキャッシュフロー計算書を作成してみました。

今回のケースでは、今年1年の動きから来年のキャッシュフローの予測が比較的簡便に行えたため、借換等の今後の金融機関対応の予測も簡単に出来ました。

これについては、私が8年ほど前に購入した、岡本史郎先生の"裏帳簿のススメ"の考え方の影響を強く受けています。

あなたの会社にお金が残る 裏帳簿のススメ/アスコム

¥1,575

Amazon.co.jp

【経営革新等支援機関の認定をよい機会として】

私は、以前から経営計画の策定支援を行ってきましたが、"会社にとって本当に必要なのか"という疑問を常に持ち続けていました。

これについては、自分自身の力不足を含めての話です。

しかし、最近の経営計画策定支援の研修や、金融庁の明確な方針、そして、この認定を受けたことにより、本格的に経営計画というものに意識を置き始めました。

最初は懐疑的な想いもありましたが、お客様と共に経営計画を策定していくうちに、想像以上の効果を私自身が体感する機会が増えてきました。

これからも、"経営者の皆様の縁の下の力持ち"をモットーに頑張っていきたいと思います。

よろしくお願いします。

---------------------------------------------------------------------------------------------

【税理士試験の受験生日記のメルマガ】http://www.mag2.com/m/0001423830.html

【福田税理士事務所のツイッター】https://twitter.com/#!/FukudaLta

経営革新等支援機関の認定を受けました!

こんにちは、福田税理士事務所の福田です

最近は少しづつ寒さも実感するようになり、気が付くと秋も終わりつつある今日この頃です

ところで、平成24年11月5日に中小企業庁から経営革新等支援機関の認定について、発表がありました。

私も無事認定を受けることができました。

【金融円滑化法最終延長後を見据えての対策】

全国で2,102機関が認定を受けました。

ちなみに、私の場合は、"中部経済産業局・NO159"のようです。

ご存じの方も多いかと思いますが、この支援機関の認定制度が制定された背景の一つに、金融庁としては、金融円滑化法導入後、貸付条件の変更を受けながら、経営改善が進んでいない状況を改善したいというものがあります。

金融円滑化法最終延長後において、貸付条件変更先が、企業再生へと繋がることを期待しているものと思います。

【税理士と経営計画】

私事ですが、経営計画の策定支援については、8年ぐらい前から行ってきました。

ただ、想定通りいかず、自分自身の力不足を感じることの方が多かったです。

ただ、最近は、少しづつ壁を打破できつつあるのかな~と感じることもあります。

数字以外の部分にも踏み込めているのかな~と思ったりもします。

【先日もあるお客様との打合せで】

幹部の方に集まって頂き、金融円滑化法最終延長後の様子について、力説させて頂きました。

その上で、金融機関対策においてはPDCAサイクルに則った経営計画の習慣化がいかに有効であるか、また、長期的には、自社を強くするのに素晴らしい方法であるかも説明させて頂きました。

そうすると、やるべき課題について、様々な意見が出て来ました。

今すぐできるもの・できないもの、今できるもので優先順位が高いものや低いものなど・・・

最後には、お客様から"さすがにこれだけやったら売上が上がるだろうな~"との感想を頂きました。

【そこから先の税理士の役割とは?】

作成した計画は放置してしまうと、絵に描いた餅になってしまいます。

中小企業の中で、自社でPDCAサイクルを推し進めていくのは難しい部分もあるかと思います。

そこで、その計画の作成のフォローをしながら、顧問税理士が、その計画の評価や改善について、定期的に質問する流れを作れば、ある段階からは会社が独り立ちできるのかな~と、自分なりに考えています。

【内部要因と外部要因と】

我が国は高齢化社会に突入しており、国際的にも不安定な情勢となっております。

高度経済成長期と同様の拡大戦略を前提にした経営計画は、難しい部分も多いかと思います。

その中でも、まだまだ潜在的な力を秘めている中小企業も多いかと思います。

経営者の皆様の、縁の下の力持ちとして、この認定制度の主旨に沿うように頑張っていきたいと思いますので、よろしくお願いします。

---------------------------------------------------------------------------------------------

【税理士試験の受験生日記のメルマガ】http://www.mag2.com/m/0001423830.html

【福田税理士事務所のツイッター】https://twitter.com/#!/FukudaLta

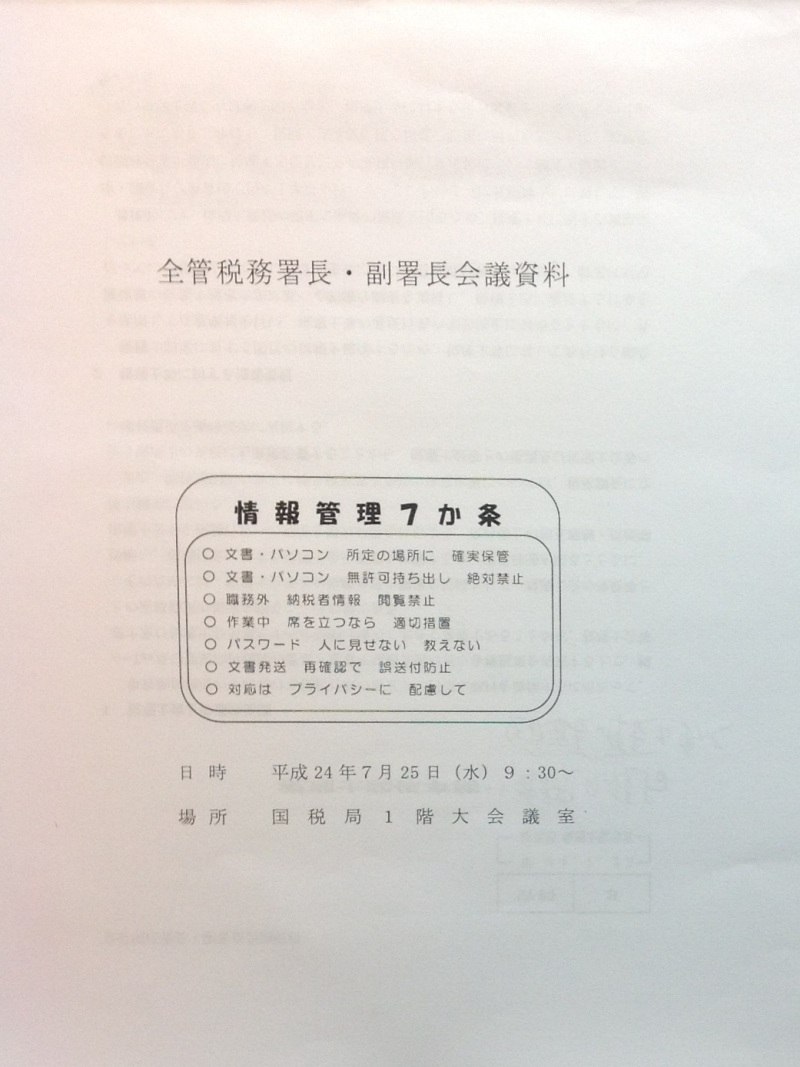

全管税務署長会議の議事録から見えてくる通則法改正後の税務調査について

こんにちは、福田税理士事務所の福田です

先日、署長会議の議事録と取り寄せた先輩の税理士さんに、平成24年度の署長会議に関する研修をして頂きました。

先輩方の豊富な知識と経験には、いつも助けられているなあ~と感じます。

【調査官も大変!?】

議事録の中には、"PDCAサイクル"、"効率的・効果的"、"コストパフォーマンス"などという言葉が散見されました。

通則法改正に伴い、署内の事務量が増えることも予測されるので、税務署内部の方々も、仕事量が増えて大変になるようです。

なお、平成24年4月頃から3カ月程度に渡りリハーサルを行い、改正後における事務処理の負荷や、問題点の抽出が行われたそうです。

【国税通則法改正後の税務調査の対応について】

当初は、税務調査時において調査官から『提示・提出の求め』があった場合には、提出しなければならないなど、改正後の対応が強くなるという印象を受けるものでした。

しかし、最近の流れをみていると、"あくまで納税義務者の協力と承諾を得て実施"や、"強権的に行っているとの誤解を与えないよう留意"など、少しづつ印象が変わってきた感じも受けます。

【改正国税通則法に対する国税庁としての基本的考え方】

平成24年9月14日に公示されたパブリックコメントの中で、国税庁の基本的考え方が示されている文章がありました。

これによると、基本方針として、次の事が書いてありました。

・国税庁の使命は『納税者の自発的な納税義務の履行を適正かつ円滑に実現する』ことである。

・今般の法改正では、上記の趣旨を踏まえる

・調査はその公益的必要性と納税者の私的利益との衡量において社会通念上相当と認められる範囲内で行う

・調査は納税者の理解と協力を得て行うものであることを十分認識する

・法令に定められた調査手続を遵守し、適正かつ公平な課税の実現を図るよう努める。

これらの内容から、国税庁が、"納税者の理解と協力を得ることが重要"としていることが考えられます。

【税務調査時の対応】

法改正に伴い、当初の雰囲気とは違う流れになってきたな~と感じます。

ただ、国税庁の方針が、税務に従事する方々の全てに浸透しているということも難しいのではないでしょうか。

その場合には、税務調査時において、これらの事を説明しないといけないのかな~とも思いました。

【申告納税制度は】

納税者の理解と協力があって、成り立つ制度かと思います。

調査官の方と話をしていて、そのことを調査官の方がご自身から言われることもあります。

私が言うまでもなく、お分かりかと思いますが、改正後も、変わらず"納税者の理解と協力を得ることが重要"というスタンスで調査をして頂きたいと思います。

【最後になりますが】

F先生、いつもありがとうございます

---------------------------------------------------------------------------------------------

【税理士試験の受験生日記のメルマガ】http://www.mag2.com/m/0001423830.html

【福田税理士事務所のツイッター】https://twitter.com/#!/FukudaLta

決算打合せとPDCAサイクルの習慣化

こんにちは、福田税理士事務所の福田です

本日は、決算打合せに行ってきました

【中小企業支援の研修で学んだことを生かすためには!?】

今日の決算打合せでは、決算に関する数字の報告と、翌期に向けての方向性について、様々な議論をすることができました。

今後は、この活性化した議論をまとめて、"計画⇒実行⇒評価⇒改善"の一連の流れに落とし込んでいくことを考える必要があります。

今後の金融機関においては、これら一連の流れが重要であることや、もちろん、金融機関対策だけだはなく、自社の経営強化にも重要な旨についてお話させて頂きました。

お客様からも様々なご質問を頂き、建設的なお話が出来て、とても嬉しかったです。

今後は、"うるさい監査役"のような位置づけで、お客様の支援ができればと思いました。

【翌期に向けての行動計画で注意すべきこととは!?】

本日の打合せでは、翌期に向けてすべき課題がたくさんでました。

その中で感じたことは、"行動計画と損益計算の関連性"を強く考えることです。

必要な利益を算出し、そこからすべき行動計画を検討するケースや、翌期に行うべき行動計画をピックアップして、その計画に付随して生ずる損益計算を行うケースなどがあるかとは思いますが、活性化した議論の中で、数字と離れた流れになってはいけないと感じました。

---------------------------------------------------------------------------------------------

【税理士試験の受験生日記のメルマガ】http://www.mag2.com/m/0001423830.html

【福田税理士事務所のツイッター】https://twitter.com/#!/FukudaLta

«前のページへ | 税理士コラムトップページ | 税理士コラムの記事一覧 | 次のページへ»

税理士試験の受験生日記が本になりました

税理士試験の受験生活を振り返って、様々な受験テクニックなどを身に付けました。

これから税理士試験を受験される方や、合格の壁にぶち当たっている方にお役立ち下さい。